老後のために3,000万円必要など、色んなところで目にしますよね。

一時は「老後に1億円必要!」などの記事もよく見かけました。

それぞれ根拠があっての金額で、老後の生活費としては夫婦で最低でも月22万円、平均だと月27万、ゆとりのある生活で35万などがよく言われます。

元ネタは総務省や生命保険協会などの平均データで、それが利用されています。でもこれはあくまで平均であって、参考にする程度の情報です。

相談でよく「老後にいくら必要か知りたい」と聞かれるのですが、「それは老後どんな生活をしたいかによって変わります。」というのが定型句。

人それぞれ、ということですよね。

でもそれで終わってはミもフタもないので、普段どのように回答してるか、その考え方を教えちゃいます。

不安の正体って?

ところでこの老後の不安、50代でそろそろ退職後のことを考えないといけないという人が心配するのは良くわかるのですが、20代や30代の方などの相談でも聞かれることが多くなっています。

その理由として、

・公的年金は当てにならない

・社会保障がパンク寸前

・でもちっとも財政改革が進まない

・でも税金や社会保険の負担は増えていく

というインプットが大量にあって皆不安を抱えているのではないかと思います。

でも具体的にどういう状態で、自分がどんな制度を使えるかを理解している人はほとんどいません。

社会保障制度そのものを理解するのは大変ですしする必要もないですが、自分が使える制度を理解することはすごく大切です。

国は積極的に情報を開示していますし、会社も特に大手企業は研修がある場合が多いです。

ただ、「制度は用意した。あとは各自理解して使ってね。」というような状況なので、情報を取りに行く姿勢がないとまず活用はできません。

なので必要にならないと知らないことが多く、知らないためにムダなコストを払っているかもしれませんね。

では、今後の不安を減らすために、まずは現実を見てみることから始めていきますね。

老後にいくら必要かを知るために用意する情報

老後どれだけのお金が必要か、悠々と暮らすことができるのか、簡単な考え方で概算することができるのでちょっと見てみます。

実は、それほど特殊な情報が必要な訳ではありません。

ですが、普段スルーしていることも多いので把握していない人の方が多いです。

収入と資産、支出に分けて見ていきます。

退職一時金

企業年金

確定拠出年金

公的年金の予測額

60歳以降の就労予定と予測(希望)額

現在の貯蓄額+今後の貯蓄額の予測

毎月の生活費

教育費の概算

旅行や趣味等、年間の希望額

住宅ローン残高

リフォームや買い替えなど住まいの予測

車の買い替え、維持コスト

医療、介護関連費用

結婚資金援助

収入から支出を差し引いた不足分が老後までに必要なお金です。

ざっとこんな感じですが・・・沢山ありますよね。

これを見て気づいた人もいるかと思いますが、これはいわゆるライフプランを作るためのキャッシュフロー表作成に必要な情報です。

細かく計算することもできますが、それは大変なので、ざっくり概算することも可能です。

では次にどのように情報を集めるかを見ていきますね。

老後にいくら必要かを知るための情報の集め方

収入の部の中で、会社の制度は人事部などに聞けば大体わかるので省略します。もしわからない場合は先輩方に聞くと教えてくれることが多いです。(正確かどうかは微妙ですが。。)

それ以外は以下のように考えていきます。

収入の部

・確定拠出年金

現在の残高に毎年の拠出額×今後の年数を合計すれば、運用益を除いた金額がわかります。

運用益は別途考えるとして、ここではその金額を加算します。今後の拠出金がわからない場合は、だいたい退職金の何割って決まってることが多いので、その辺から概算です。

・公的年金の予測額

ねんきん定期便を確認しましょう。50歳以上なら65歳からもらえる予測額が出ています。50歳未満なら、日本年金機構の「ねんきんネット」で予測額を試算することができます。

・退職後の就労予定と予測(希望)額

継続雇用で働く場合、65歳までとするのが通常ですが、これも希望によります。

勤務先の制度から現実的な金額を導き出します。

・現在の貯蓄額+今後の貯蓄額の予測

目標貯蓄額を出すには、まず現在の生活費を出す必要があります。

いくら貯金できるかわからなければまずは支出を把握して可能な年間貯蓄額の目安を決めるところから始めます。

支出の部

・生活費、旅行や趣味等、教育費

これは今の支出の延長でOKですが、子どもがいる場合はそこを割り引かないといけません。

それに、旅行や趣味などの年間の希望額を足していきます。

教育費がまだかかる場合はこれを概算します。

・住宅ローン残高、老後の住居費

退職後も住宅ローンが残るようならそれをマイナスしますが、本来は繰上返済で退職までに完済することが望ましいです。老後もメンテナンスなどで住居費がかかりますので、リフォーム等も含め、考える必要があります。

・車の費用

車が必要なら買い替えと、維持コストも考慮します。いつまで乗るかも重要ですね。

・医療、介護

医療費はかかるようで、大病でない限り実はそんなにはかかりません。

世帯の年金収入に応じて健康保険の負担割合が変わりますし、高額療養費制度によって負担の上限額が決まっています。

介護費用については、有料老人ホームなどの高額な施設を望まない限り大金が必要になる訳ではありません。医療、介護が必要になる頃には交際費や趣味・旅行に使うお金が減って、こちらが充当されていくということで十分対応可能です。

ざっとこんな感じです。これを見れば冒頭の「平均は参考にする程度の情報」という意味が良く分かるかと思います。その人の老後の希望によるし、現役時の生活にもよるんですよね。

国や会社の制度を知ることがいかに重要かが良くわかります。

知ってると知らないとでは経済的に大きなインパクトがあることも少なくないんです。

実際に計算してみると・・・

情報が多いので、収集が大変ですね。。。

でもどれも把握したい重要な情報なので、ざっくりとでもよいので概算したいところです。

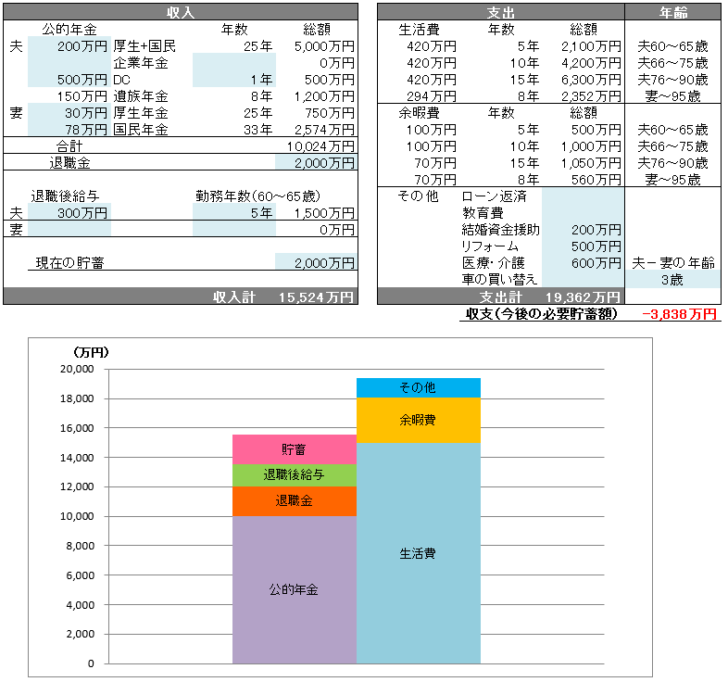

上記の情報を集め、概算するとこんな感じになります。

収支(今後の必要貯蓄額)が、老後のために今後貯めていく必要があるお金です。

ここまでわかると老後の不安も大分減るんじゃないでしょうか?

必要なお金がわかったら次は足りない分をどう用意していくかですね。

あとは、貯蓄だけでなく資産運用もしっかりと組み合わせていく必要があります。

確定拠出年金もしっかり活用する必要がありますね。

【関連記事】老後が不安なら資産運用するしかない

最大のポイントは、平均ではなく、具体的に将来の家族の希望をしっかりと反映させることです。

ぜひ取り組んでみてください。

もし、面倒だと思う方は、上記の試算を代行するサービス(ライフプラン作成サービス)を提供しています。